21世纪经济报道:百信银行发布首个商业银行数字化成熟度评估模型“Bank Digital Mesh”

21世纪经济报道记者 杨希 北京报道

2月9日,百信银行发布《商业银行“Bank Digital Mesh”数字化成熟度评估模型白皮书》(下称“白皮书”)。白皮书由百信银行组织撰写,安永(中国)企业咨询有限公司作为顾问参与编写,立足全行业发展视角提出了各项建议。

据了解,白皮书旨在为商业银行开展数字化能力自评估、确定数字化转型发展阶段、成熟度水平、关键差距等方面提供评判标准,从而有效支持银行数字化转型建设工作的整体规划和落地实施,提升商业银行的业务价值。这也是业内首个由商业银行基于自身数字化探索实践形成的数字化成熟度评估模型。

百信银行科技管理部负责人陈长亮表示:“作为国内首家国有控股的独立法人直销银行,开业五年来,百信银行构建了‘云化、敏捷、智能、安全’的数字银行发展新范式。此次发布白皮书,希望通过分享我们在数字化发展的诸多心得与启发,携手各界共同推进银行业数字化发展评价标准体系建设,推动新兴技术的深入应用,驱动银行业走向数字化发展的下半场——进入‘数智化’发展的新阶段。”

评估模型聚焦三个维度

2021年12月至2022年1月,央行及银保监会先后发布了《金融科技发展规划(2022—2025年)》与《关于银行业保险业数字化转型的指导意见》,两个重磅文件的出台为商业银行数字化建设迈向规范化和体系化指明了方向,同时说明数字化建设已经成为所有商业银行必须重视的机遇与考验。

白皮书指出,当前,大型银行已进入数字化转型2.0新阶段,多方面切入布局数字化转型,而中小银行尚在起步探索阶段。以数字化能力相对较弱的城商行及农商行为例,白皮书认为,地方性城商行及农商行面临的挑战相对较大,其传统地域优势在互联网时代中已不复存在,同时还面临着各方面的竞争。在后疫情时代,银行业成两极分化,城商行及农商行正直面数字化转型难题,亟需结合自身优势深耕本地,找到差异化突破口。

事实上,数字化转型的本质是要实现业务变革,要求其进行深化转型,以数字技术为手段完成整个转型,而不是单纯从技术出发来完成纯技术的项目。因此,数字化转型的定位应是在整个企业发展战略的层次和高度上,作为“一把手工程”自上而下地带动全公司共同推进。

目前,虽然以科技创新为主线的数字化建设如火如荼,但相关建设结果是否能够很好地满足银行数字化建设的总体目标、未来需要在哪些方面继续加强建设,仍然缺少行业评判标准。因此,百信银行成立联合课题组,结合商业银行数字化转型趋势,借鉴业内多家机构对于数字化成熟度评估方法的宝贵经验,形成了商业银行数字化成熟度评估模型“Bank Digital Mesh”。

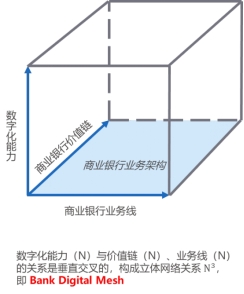

具体来看,商业银行数字化成熟度评估模型(Bank Digital Mesh,简称BDM),创新性地提出了数字化价值空间概念,将数字化转型框架分为数字化能力、业务线和价值链三个维度,数字化转型体现为数字化能力对业务线和价值链的赋能。该模型与业界通行的企业架构和价值论思想一脉相承。

银行数字化转型包括七项能力

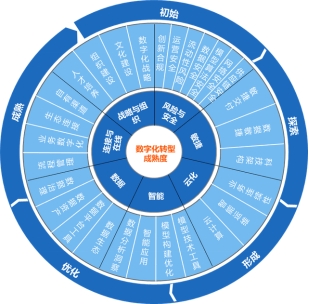

研究过程中,课题组将银行数字化转型概括为七项数字化能力,包括战略与组织流程建设能力、连接与在线能力、数据能力、智能能力、云化能力、敏捷能力和安全能力。

结合上述能力划分,数字化成熟度评估模型进一步将七项一级能力分解,最终形成了二十九项可度量的二级能力,并围绕每一项二级能力设置了定性和定量两种评估方式。其中,定性方式可分为初始、探索、形成、优化和成熟等五个等级,定量方式是指使用量化评估指标来进行评价。

课题组认为,随着数字技术的不断演进,数字化能力为银行业务发展提供了强力支撑,尤其对互联网银行而言,在“数字普惠金融”的使命愿景下,数字化能力覆盖产品研发、触客营销、业务运营、风险管控、分析决策等全流程,已经形成了完整的价值链闭环,并能够以此为基础,持续为消费金融、产业金融、财富管理和金融同业等主线业务赋能。

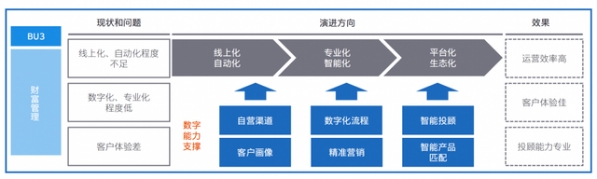

具体到财富管理业务条线,白皮书指出,当前财富管理存在三方面问题,一是线上化、自动化程度不足;二是数字化、专业化程度低;三是客户体验差。针对前述问题,可以通过在自营渠道、客户画像、数字化流程、精准营销、智能投顾、智能产品匹配等方面提供数字能力支撑以进一步改善。

《21世纪经济报道》原文链接:https://baijiahao.baidu.com/s?id=1757329576737604118&wfr=spider&for=pc

关注中信百信银行微信公众号

下载中信百信银行APP

客户经理

在线客服